| ����ˡ����Ω��Ԥ����� |

| ����Ω�������飱�������ˡ�ˡ����Ω���Ͻн�פ�Ƹ��ǻ�̳�����Ф��Ƥ������������κݡ��е�������������괾��ź�դ��Ƥ��������� |

|

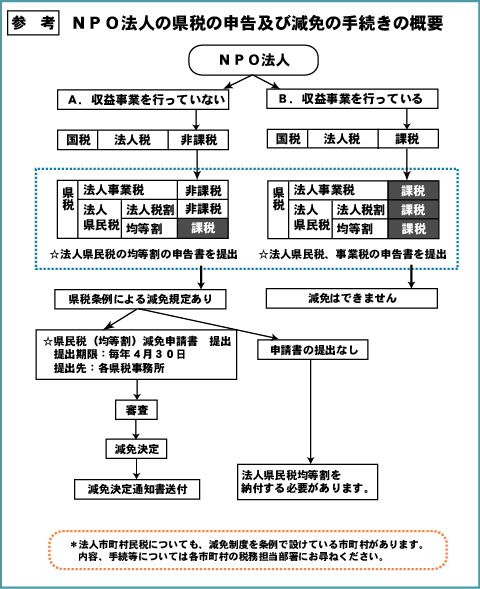

| ���������Ȥ�Ԥ���� |

���ּ����ȳ��ϡפ��Ϥ�Ƹ��ǻ�̳�����Ф��Ƥ���������

| ��

�����ȤȤϡ�ˡ����ˡ�ܹ����裵��˵��ꤹ�룳���ȼ�Τ��Ȥ�ؤ��ޤ����ΣУ�ˡ�ͤϱ�������Ū�Ȥ��ʤ����ᡢˡ���ǡ���̱�ǡ������Ǥο���Ǽ�դε�̳�������ʤ��Ȼפ�줬���Ǥ���������ˡ����ˡ�ܹ����裵��˵��ꤹ������Ȥ�Ԥʤ��С�����ˡ�ͤ�Ʊ�ͤˡ�ˡ���ǡ�ˡ�ͽ�̱�ǡ�ˡ�ͻ����Ǥ����Ǥ���ޤ��� |

|

|

| �������꿽��Ǽ�դˤĤ��� |

| ������ǯ�ٽ�λ�売��������ˡ��̱�ǡ������Ǥγ��꿽��ڤ�Ǽ�դ�ԤäƤ��������� |

|

| ���������Ȥ�Ԥ�ʤ����θ��ȤˤĤ��� |

���ּ����ȡפ�Ԥ�ʤ��ΣУ�ˡ�ͤϡ�ˡ��̱�Ƕ�����Τߤ����Ǥ���뤳�Ȥˤʤ�ޤ�����ʡ�温�Ǥϸ��Ǿ���ˤ�ꡢ�ּ����ȡפ�Ԥ�ʤ��ΣУ�ˡ�ͤˤĤ��Ƥϡ����ȿ����ˤ�ȤŤ���ˡ��̱�Ƕ�������Ȥ��Ƥ��ޤ���

�ڸ��Ȥμ�³����

������ǯ�٤ˤ�����餺��������ޤǤ�ˡ��̱�Ƕ�����ο���ڤӸ��ȿ�����ɬ�פˤʤ�ޤ������ȿ������ˤϼ����Ȥ�ԤʤäƤ��ʤ����Ȥ�����������Ȥ��ơ��軻������������ź�դ��Ƥ��������� |

|

| �����Ǥ˴ؤ������̡��䤤��碌�������� |

|

|

���Ͻн�ϳƸ��ǻ�̳����֤��Ƥ���ޤ����ޤ������Υۡ���ڡ�����Ǥ����Ƥ��ޤ���

��http://www.pref.fukui.jp/doc/zeimu/teikyoi/shinnsei.html |

|

| >> ����ģ�Υۡ���ڡ��� |

| ���ʿ��𡦼�³����ˡ��ǧ��NPOˡ�ͤˤĤ��Ƥʤɡ� |

| >> ����ģ���å����������Ƕ����̡� |

|